【取組事例・イメージ】

- ・人との接触を低減し,生産活動を継続するための,遠隔操作,自動化による作業者の配置減,ロボットによる代替

- ・情報(データ)を自動的に収集・集計して可視化する仕組みの構築 等

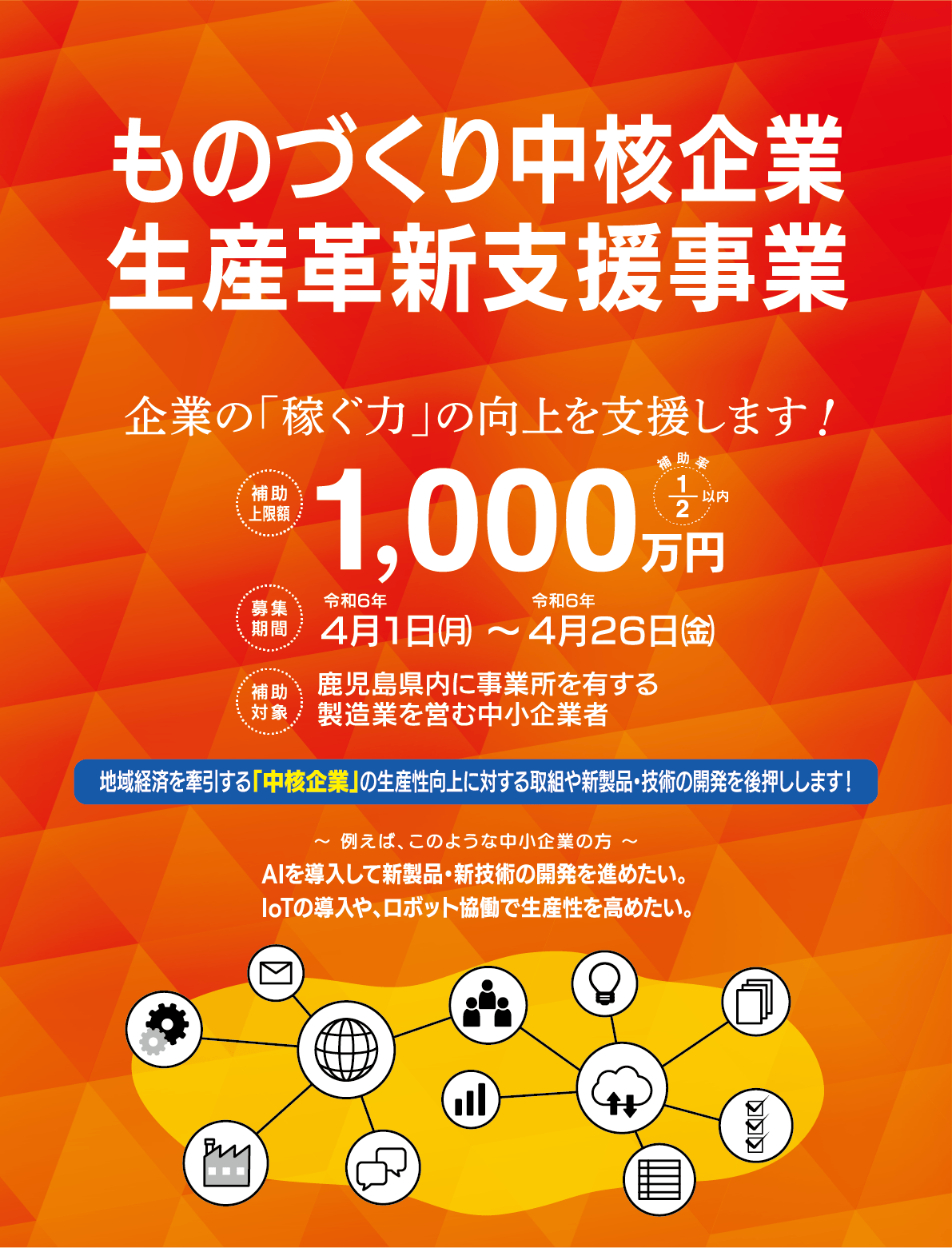

中核企業とは,経済産業省選定の地域未来牽引企業をはじめとする,高い技術力や成長性を有し,地域内取引や雇用の拡大など,地域に相当な経済効果を及ぼす地域経済を牽引

する企業です。

本事業では,こうした中核企業又は中核企業を目指す企業の「稼ぐ力」向上に向けた生産性向上等の取組を支援し,その成長を後押しします。

県内に事業所を有する製造業※1を営む中小企業者※2

| 業種 | 製造業 |

|---|---|

| 定義 | 資本金の額又は出資の総額が3億円以下の会社又は常時使用する従業員数が300 人以下の会社及び個人事業主 |

補助額は1,000万円を上限とし,補助率は対象経費の2分の1以内の額(千円未満の端数は切り捨て)とします。

【取組事例・イメージ】

【取組事例・イメージ】

【取組事例・イメージ】

補助事業は,次の要件をすべて満たす必要があります。

① 事業計画期間において,付加価値額※1又は労働生産性※2を年率平均3%以上増加させること。

※1 付加価値額=営業利益+人件費+減価償却費

※2 労働生産性=(売上-原価)/(従業員数×年間の平均労働時間)

② 申請時における従業員数を事業計画期間中維持すること。

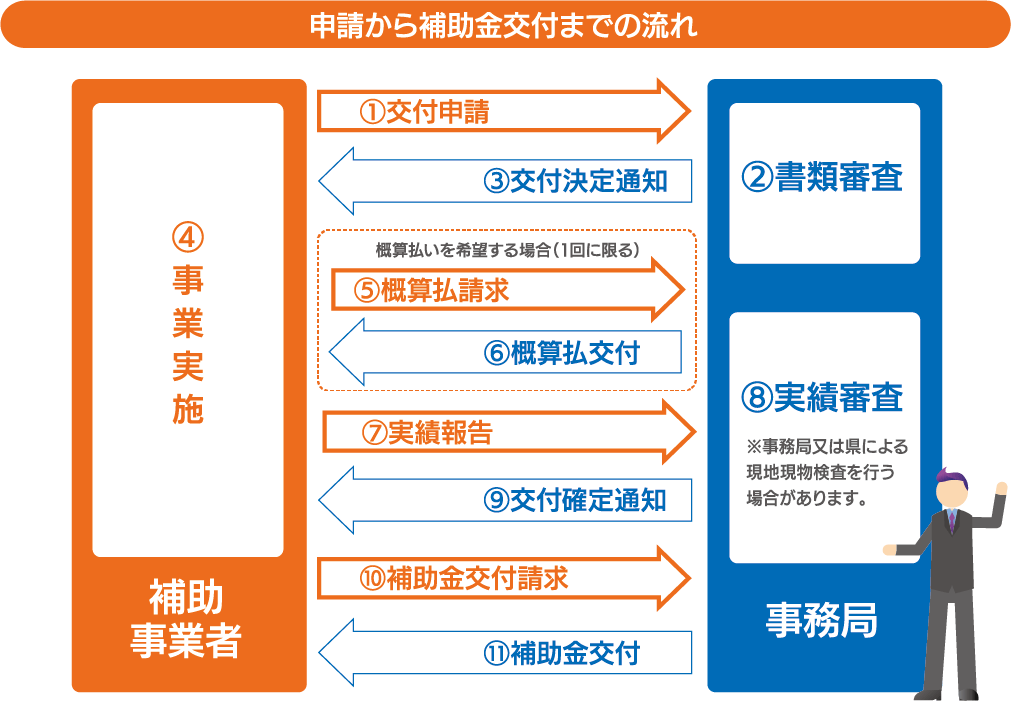

令和6年3月22日(金)から令和7年2月28日(金)までとします。

※ 補助対象経費は,「4 補助対象経費」に掲げるもののうち,令和6年3月22日から令和7年2月28日までに実施し,かつ同日までに支払いがなされたものとします。

※ 交付決定前に完了している事業は,補助対象になりません。

○ 地域未来牽引企業

https://www.meti.go.jp/policy/sme_chiiki/chiiki_kenin_kigyou/index.html

○ 「地域未来投資促進法に基づく地域経済牽引事業計画」の承認を受けている企業

https://www.meti.go.jp/policy/sme_chiiki/miraitoushi/jigyou.html

○ 「鹿児島県SDGs 登録制度」の登録企業

https://www.pref.kagoshima.jp/ac11/sdgs.html

○ 「パートナーシップ構築宣言」の登録企業

https://www.pref.kagoshima.jp/af21/kakakutennka.html

補助事業完了後10日以内,又は令和7年3月1日(土)のいずれか早い日までに,実績報告書を提出しなければなりません。

補助事業の完了した日の属する会計年度終了後3年間は,毎年度5月末日までに,前年度における事業成果の状況等について,報告書を提出しなければなりません。

補助金に係る収入及び支出を明らかにした帳簿及び証拠書類を整理し,補助事業が完了した日の属する会計年度の翌年度から5年間保存しなければなりません。

| 事業の募集 | 令和6年4月1日(月)~令和6年4月26日(金) |

|---|---|

| 採択審査 | 令和6年5月中旬~下旬 |

| 交付決定 | 令和6年5月下旬~6月上旬 |

| 事業実施期間 (補助期間) |

令和6年3月22日(金)~令和7年2月28日(金) |

| 実績報告 | 補助事業完了後10日以内,又は令和7年3月1日(土)のいずれか早い日までに実績報告書を提出 |

「ものづくり中核企業生産革新支援事業」事務局

TEL:099-201-5592

FAX:099-201-6202

〒892-0838 鹿児島市新屋敷町16番公社ビル4F402-B

| 経費区分 | 内容 |

|---|---|

| 構築物改良費 |

○ 構築物の購入,建造,改良,据付,借用又は修繕に要する経費 (基礎工事などを伴わない簡易なものに限る) |

| 設備導入費 |

○ 機械装置,ソフトウェア,工具,器具備品等の設置・購入に要する経費(設置,据え付け工事を含む) ※ 単なる老朽化設備の更新は対象外とする ※ 汎用性の高い機器は,対象事業の用途にのみ使用し,他の用途での使用(目的外使用)がないと整理できる場合にのみ対象とする |

| システム開発費 | ○ システムの開発や導入に要する経費 |

| 技術導入費 | ○ 外部からの技術指導や知的財産権等の導入に要する経費 |

| 外注費 | ○ 対象事業に必要な外注に要する経費 |

| 研究費 |

○ 原材料・副資材の購入に要する経費 ○ 新製品・新技術の研究開発に要するその他の経費(新製品・新技術の研究開発に直接必要な経費に限る) |

| 営業活動費 |

○ 展示会・商談会出展(オンライン含む)に要する経費 ○ 新製品・新技術の広告・宣伝に要する経費 |

| コンサル費 | ○ 対象事業のコンサルタントに要する経費 |

| その他 | ○ その他事務局が必要と認める経費 |

注1)補助対象経費は,別表に掲げるもののうち,令和6年3月22日から令和7年2月28日までに実施し,かつ同日までに支払いがなされたものとする。

注2)次のいずれかに該当する経費については,補助対象外とする。

Q&A全文PDFはこちらから

※提出書類の事前相談を推奨いたします。

第9号様式(実績報告書)

第9号様式(実績報告書) 第9号様式別紙2(収支決算書)

第9号様式別紙2(収支決算書)